براساس قانون مالیات های مستقیم، تمامی اشخاص حقیقی باید تا پایان خردادماه و اشخاص حقوقی باید ظرف ۴ ماه پس از پایان سال مالی، اقدام به تهیه و ارسال اظهارنامه مالیاتی به اداره امور مالیاتی محل فعالیت خود کنند.

اداره امور مالیاتی هم موظف به رسیدگی به اظهارنامههای مالیاتی ارائه شده تا مدت زمان یکسال پس از پایان مهلت ارسال اظهارنامهها و ابلاغ برگ تشخیص مالیات به مودی ظرف ۳ ماه پس از پایان مهلت مقرر است.

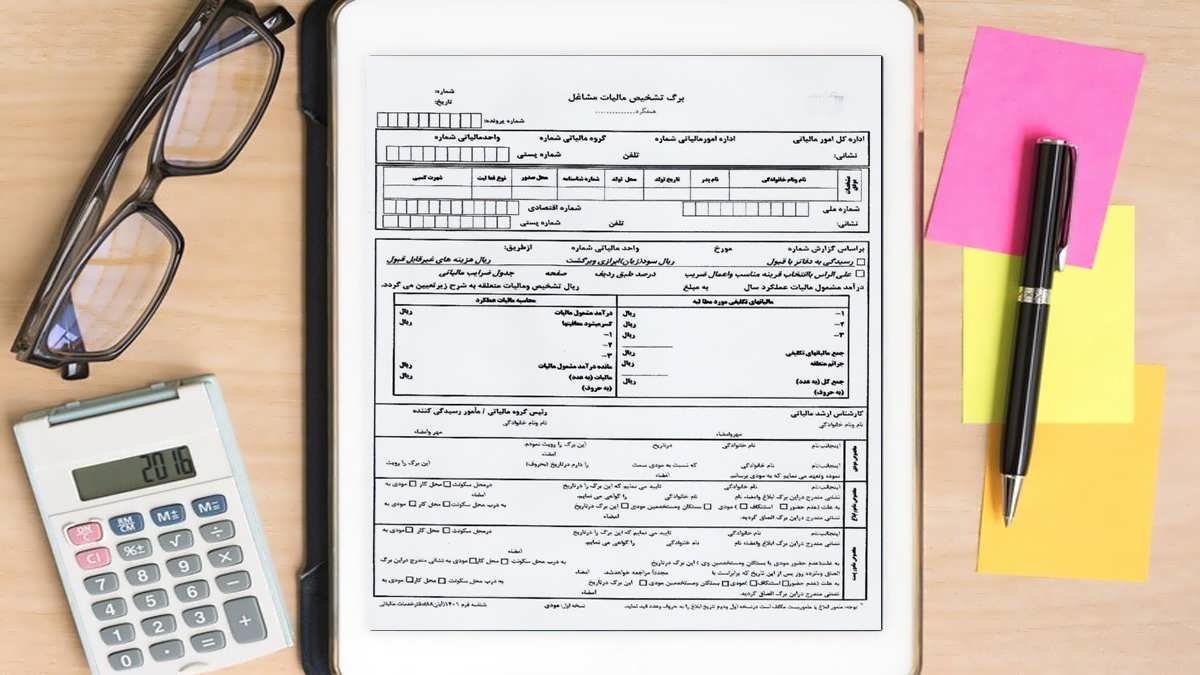

برگ تشخیص مالیات

برگ تشخیص مالیات یا نامه برگ ارزیابی مالیاتی، یکی از اوراق رسمی مالیاتی محسوب می شود و اداره مالیات مبلغ مالیات محاسبهشده مودیان را براساس اظهارنامه ارسالی، در این برگه به آنها ابلاغ میکند.

برگه ارزیابی مالیاتی برای انواع مالیات مانند: عملکرد، حقوق و غیره بهصورت جداگانه صادر میشود. به این نکته توجه داشته باشید که در بسیاری از موارد به برگ تشخیص مالیات، برگ ارزیابی عمومی مالیاتی نیز میگویند.

حالا چنانچه، اداره امور مالیاتی ظرف مهلت مذکور دفاتر و اسناد و مدارک مودی را رسیدگی نکرده و یا برگ تشخیص مالیات را به ایشان ابلاغ نکند، اظهارنامه مالیاتی مودی قطعی تلقی میشود. در حقیقت اظهارنظر اداره امور مالیاتی، نسبت به مالیات مودی، بر اساس رسیدگیهای صورت گرفته است.

انواع برگ تشخیص مالیات

برگه تشخیص مالیاتی برای انواع مالیات بهصورت جداگانه صادر میشود. ازجمله انواع برگه ارزیابی مالیاتی میتوان به موارد زیر اشاره کرد:

- برگه تشخیص مالیات حقوق

- برگه تشخیص مالیات عملکرد

- برگه تشخیص مالیات تکلیفی

هرکدام از این برگههای تشخیص مالیاتی بهصورت مجزا مبلغ مالیات محاسبهشده را به مودی ابلاغ میکنند.

برگ تشخیص مالیات و انواع آن

نحوه دریافت برگ ارزیابی مالیاتی در سامانه ابلاغ برگ تشخیص مالیاتی

برای دریافت برگ تشخیص مالیات میتوانید به شکل حضوری به اداره مالیات مراجعه و آن را دریافت کنید؛ اما راهکار ساده تری هم وجود دارد و آن مراجعه به کارتابل شخص مودی در سامانه ابلاغ برگ تشخیص مالیاتی، می باشد و برای دریافت و مشاهده برگ ارزیابی مالیات باید ابتدا وارد سایت my.tax.gov.ir شوید و کدملی، کلمه عبور و عدد امنیتی را وارد کنید و مراحل زیر را پشت سر بگذارید:

رمز یکبار مصرف ۶ رقمی ارسالشده را در کادر مربوطه وارد کنید.

در مرحله بعدی، از منوی سمت راست، روی گزینه «کارتابل ابلاغ الکترونیک» کلیک کنید.

در نهایت، برای دریافت و مشاهده برگه تشخیص مالیات، روی گزینه نمایش برگ ابلاغ، کلیک کنید.

به این ترتیب، میتوانید بعد از مشاهده برگ تشخیص مالیات، برای دریافت این برگه و پرینت آن، اقدام کنید. درصورتیکه بعد از بررسی، قصد اعتراض به برگ تشخیص مالیات خود را داشتید، از طریق همین سامانه ابلاغ برگ تشخیص مالیاتی میتوانند نسبت به ثبت اعتراض خود اقدام کنید.

نحوه دریافت برگ ارزیابی مالیاتی در سامانه ابلاغ برگ تشخیص مالیاتی به فرد

مهلت و نحوه اعتراض به برگ تشخیص مالیاتی

با توجه به ماده ۲۳۸ ق.م.م در مواردی که مودی نسبت به برگ تشخیص مالیات ابلاغ شده، اعتراضی داشته باشد، میتواند تا ۳۰ روز از تاریخ ابلاغ شخصاً یا به وسیله وکیل تامالاختیار به اداره امور مالیاتی مراجعه و با ارائه دلایل، مدارک و اسناد، بهصورت کتبی تقاضای رسیدگی مجدد به برگه تشخیص مالیات کند.

البته علاوهبر مراجعه حضوری، امکان ثبت اعتراض مالیاتی بهصورت آنلاین در درگاه ملی خدمات الکترونیک سازمان امور مالیاتی در موعد مقرر مهلت اعتراض به برگ تشخیص مالیات وجود دارد. در ذیل مراحل اعتراض و نحوه رسیدگی به پرونده مالیاتی اعتراضی و دادرسی مالیاتی در زمان مقرر را بررسی میکنیم:

- ابتدا وارد درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به نشانیtax.gov.ir شوید.

- کد ملی و کلمه عبور را وارد کنید تا به کارتابل شخصی خود در این سامانه دسترسی پیدا کنید.

- بعد از ورود به کارتابل شخصی از منوی سمت راست، گزینه «درخواستها» را انتخاب کنید.

- در مرحله بعد از منوی سمت راست گزینه «ثبت اعتراض و شکایات» را انتخاب کنید تا فرایند اعتراض به برگ تشخیص مالیاتی انجام شود.

- در صفحه جدید لیست پروندههای مالیاتی خود را مشاهده میکنید. با کلیک روی علامت قلم در ستون «انتخاب پرونده»، پرونده مالیاتی موردنظر برای ثبت اعتراض برگه تشخیص مالیاتی را انتخاب کنید.

- از میان گزینههای موجود، روی گزینه «اعتراض به ممیز کل» ضربه بزنید.

- در آخرین مرحله، شماره برگه تشخیص مالیاتی که قصد اعتراض به آن را دارید، در کادر مربوطه وارد کنید و پس از ثبت اطلاعاتی مانند: تاریخ صدور برگه، تاریخ ابلاغ برگه، نوع برگه و شرح اعتراض، اعتراض خود را ثبت کنید.

چگونگی بررسی اعتراض ها به برگه مالیات

چگونگی بررسی اعتراض ها

براساس ماده ۲۳۸ قانون مالیاتهای مستقیم، مسئول مربوطه هم وظیفه دارد که پس از ثبت اعتراض به برگ تشخیص مالیاتی توسط مودی در سیستم و ظرف مهلتی که ۳۰ روز از تاریخ مراجعه نباشد، به موضوع رسیدگی کند و درصورتیکه مسئول مربوطه دلایل و اسناد ارائهشده توسط مودی را برای رد مندرجات برگ تشخیص کافی دانست، آن را رد و مراتب را ظهر برگ تشخیص درج و امضا میکند. درصورتیکه این اسناد را موثر در تعدیل درآمد تشخیص دهد و نظر وی توسط مودی قبول شود، مراتب و نتیجه را ظهر برگ تشخیص درج میکند و به امضای مسئول و مودی خواهد رسید.

با توجه به این ماده، مسئول اداره مالیات هر گاه دلایل و اسناد ارائهشده توسط مودی را برای رد برگ تشخیص یا تعدیل درآمد موثر تشخیص ندهد، باید مراتب را بهصورت مستدل در ظهر برگ تشخیص، منعکس و پرونده را برای بررسی به هیات حل اختلاف ارجاع دهد.

به این نکته توجه داشته باشید که بر اساس ماده ۲۳۹ ق.م.م، در مواردی که مودی ظرف ۳۰ روز بهصورت کتبی اعتراض نکند یا در مهلت تعیینشده در ماده مذکور به اداره امور مالیاتی مربوط مراجعه نکند، درآمد تعیینشده در برگ تشخیص مالیات قطعی است و باید نسبت به پرداخت آن اقدام کند.

با توجه به مطالب ذکر شده در این مقاله، ثبت اعتراض مالیاتی الکترونیکی به اوراق مالیاتی یکی از مهمترین امتیازاتی است که سازمان مالیاتی برای مودیان در نظر گرفته است.